- ảnh 1")

trong Crypto là gì? Những điều cần biết về hình thức đầu tư này - ảnh 1")

Nội dung

Phân tích khả năng sụp đổ của DCG và những ảnh hưởng đến thị trường tiền mã hóa (Phần 2)

Tiếp nối phần 1, chúng ta sẽ phân tích nguy cơ sụp đổ của DCG và những ảnh tiêu cực đến thị trường tiền mã hóa nếu điều này xảy ra.

- ảnh 1")

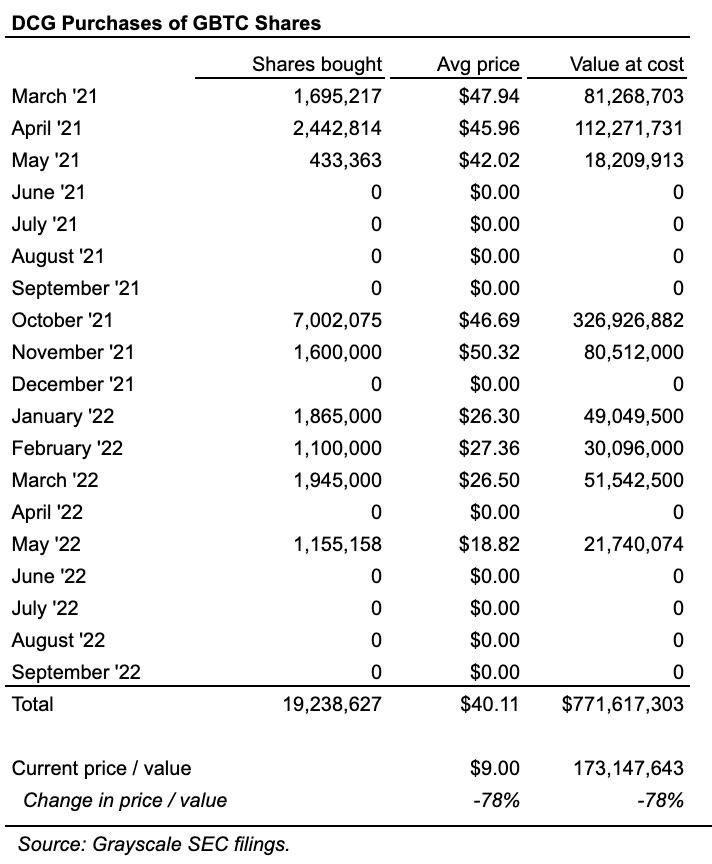

Three Arrows Capital không phải là công ty duy nhất sở hữu một lượng lớn GBTC. DCG cũng mua vào với số lượng lớn. Ngay khi GBTC được giao dịch ở mức discount vào tháng 3 năm 2021, DCG đã triển khai kế hoạch mua để hỗ trợ giá GBTC. Từ tháng 3 năm 2021 đến tháng 6 năm 2022, DCG đã mua GBTC với tổng trị giá 772 triệu USD với mức giá trung bình là 40 USD/cổ phiếu. GBTC hiện đang giao dịch ở mức 8 đô la Mỹ.

Có khả năng khoản vay trị giá 575 triệu đô la Mỹ mà DCG nhận được từ Genesis để “cấp vốn cho các cơ hội đầu tư” đã được sử dụng để mua cổ phiếu GBTC. 19 triệu cổ phiếu GBTC mà DCG đã mua hiện chỉ có giá trị 152 triệu USD.

Như vậy, DCG đã bị xuất hiện 2 lần trong giao dịch GBTC. Đầu tiên, khi công ty con Genesis của DCG cho 3AC vay 2,3 tỷ đô la Mỹ để sử dụng GBTC dài hạn trước khi vỡ nợ. Thứ hai, khi DCG mua 772 triệu USD GBTC và chịu lỗ 80%.

Trong phần này, chúng ta sẽ cùng phân tích tình trạng khó khăn của DCG trong giai đoạn hiện tại. Đầu tiên hãy nói về Genesis.

Hiện tại, Genesis không có thanh khoản. Công ty này đã tạm dừng rút tiền và phát hành khoản vay vì không có tiền. Genesis có 36 triệu cổ phiếu GBTC kể từ ngày 30 tháng 6 năm 2022. Đây là những cổ phiếu mà 3AC cầm cố làm tài sản thế chấp cho các khoản vay của Genesis. Số cổ phiếu trị giá 540 triệu USD vào thời điểm 3AC phá sản vào tháng 7. Genesis đã không bán những cổ phiếu này kể từ ngày 30 tháng 9 năm 2022. Bài toán đặt ra là Genesis cần thanh khoản để người dùng rút tiền. Đây là vấn đề lớn trong thời điểm hiện tại. Hoạt động kinh doanh thương mại của Genesis cần vốn để cung cấp thanh khoản cho khách hàng. Việc khắc phục sự thiếu hụt thanh khoản của Genesis không giải quyết được tận gốc vấn đề. Khách hàng sẽ rút tiền của họ, và sau đó thì sao? Genesis vẫn không có tiền để bắt đầu hoạt động kinh doanh mới và tạo doanh thu. Ngoài ra, không nhiều người muốn gửi tiền cho Genesis sau khi họ vi phạm điều khoản dịch vụ bằng cách tạm dừng rút tiền của người dùng.

Số vốn gửi vào Genesis thời điểm hiện tại nhiều khả năng sẽ bị thất thoát. Genesis không có hoạt động kinh doanh sau khi người gửi tiền rút tiền của họ. Đó là lý do tại sao không một ai xếp hàng để bơm thêm vốn vào Genesis.

Chúng ta hãy bắt đầu với câu chuyện DCG nợ Genesis 1,7 tỷ USD. Nếu DCG có thể trả lại khoản 1,7 tỷ USD này thì khủng hoảng đã được ngăn chặn. Genesis có thể chưa bao giờ phải tạm dừng rút tiền. Tuy nhiên, DCG không có 1,7 tỷ đô la Mỹ tiền mặt.

Bảng cân đối DCG trông giống như bên dưới. Nó được thông báo bằng một bức thư DCG gửi cho các cổ đông của mình vào ngày 23 tháng 11.

DCG nợ Genesis 1,7 tỷ đô la Mỹ. Công ty này đang thiếu tiền mặt. Hãy giải thích từng khoản vay:

575 triệu đô la Mỹ đến hạn vào ngày 23/5: Khoản vay này được Genesis phát hành cho DCG để tài trợ cho các khoản đầu tư và mua lại cổ phần của DCG. Sự trưởng thành lờ mờ của nó là vấn đề. DCG không có khả năng thanh toán khoản vay. DCG có thể yêu cầu bên cho vay gia hạn thời gian đáo hạn. Vì người cho vay, Genesis và người đi vay, DCG, cuối cùng đều được điều hành bởi cùng một người nên điều đó có thể thực hiện được. Tuy nhiên, các chủ nợ của Genesis sẽ đẩy lùi bất kỳ ưu đãi nào.

1,1 tỷ USD khác là khoản vay này có khả năng được phát hành vào tháng 6 năm 2022. Kỳ hạn 10 năm là điển hình. Thời điểm trùng khớp với sự sụp đổ của 3AC. Câu hỏi lớn là: Genesis đã cho DCG vay 1,1 tỷ USD như thế nào?

Giả thuyết là Genesis đã bán khoản tiền 2,3 tỷ USD yêu cầu phá sản 3AC cho DCG để đổi lấy 1,1 tỷ USD sẽ được hoàn trả vào năm 2032. Không có khoản tiền nào được đổi chủ trong giao dịch này. Đó là một thủ thuật kế toán để làm cho Genesis trông có khả năng thanh toán. 3AC sụp đổ tạo ra khoản lỗ tiềm năng 2,3 tỷ đô la cho Genesis. Genesis bán khoản bồi thường trị giá 2,3 tỷ USD đó cho DCG với giá 1,1 tỷ USD sẽ được thanh toán vào năm 2032. Đó là lý do khiến DCG cuối cùng nợ Genesis 1,1 tỷ đô la Mỹ. Đó cũng là lý do tại sao DCG, chứ không phải Genesis, nằm trong ủy ban chủ nợ 3AC. Giá trị 1,1 tỷ USD được tính bằng giá trị tiềm năng của tuyên bố phá sản 3AC và số tiền khiến Genesis có khả năng thanh toán.

DCG và Genesis có thể thực hiện hoạt động kế toán mờ ám này vì chúng được điều hành bởi cùng một người. Điều này tương tự việc chuyển lỗ từ công ty này sang công ty khác. Một bên thứ ba sẽ không đồng ý với điều này.

Việc DCG vay từ Genesis kéo DCG vào nguy cơ phá sản của Genesis. Thông thường các công ty được cấu trúc như những thực thể riêng biệt. Tài sản và nợ phải trả của họ phải cần phân biệt một cách cụ thể. Trong trường hợp phá sản, các chủ nợ chỉ có quyền yêu cầu đối với tài sản trong một “khu vực giới hạn”. Đó không phải là trường hợp phá sản tiềm tàng của Genesis. Các chủ nợ của Genesis sẽ có yêu cầu đối với tài sản của DCG. Tài sản lớn nhất của Genesis là 1,1 tỷ USD mà nó cho DCG vay. Nếu Genesis phá sản, các chủ nợ của nó sẽ cưỡng chế tài sản của Genesis, bao gồm cả khoản vay 1,1 tỷ USD cho DCG vay. Hệ quả là các hoạt động kinh doanh khác của DCG sẽ bước vào quá trình tái cơ cấu.

Genesis sở hữu 39 triệu cổ phiếu GBTC. Có lẽ một số trong số đó đã được bán để đáp ứng nhu cầu rút tiền của khách hàng. DCG sở hữu 19 triệu cổ phiếu GBTC. Doanh thu của Genesis được thúc đẩy bởi các khoản vay bảo lãnh phát hành cho những người sử dụng số tiền thu được để mua GBTC. Càng nhiều Bitcoin được đóng góp vào GBTC, Grayscale càng kiếm được nhiều phí. Trong khi đó, GBTC discount càng lớn, DCG càng gặp nhiều rắc rối.

DCG đã có mặt trên thị trường để cố gắng huy động 0,5 – 1 tỷ đô la Mỹ. DCG đã không thể huy động tiền.

Genesis sẽ sụp đổ vì một khi khách hàng rút tiền của họ, sẽ không có hoạt động kinh doanh nào tiếp diễn. Genesis là vô giá trị.

Vì vậy, nếu có một đơn vị nào đó bơm vốn cổ phần vào DCG, họ cần tạo ra lợi nhuận của mình từ các hoạt động kinh doanh của DCG, ngoại trừ Genesis. Điều đó khả thi. Genesis có các tài sản khác, cụ thể là Grayscale, danh mục đầu tư mạo hiểm và những hoạt động kinh doanh khác trong thị trường tiền mã hóa.

Vấn đề là DCG được định giá 10 tỷ đô la Mỹ vào năm 2021. Nó chỉ đáng giá một phần nhỏ hơn nhiều trong bối cảnh hiện tại.

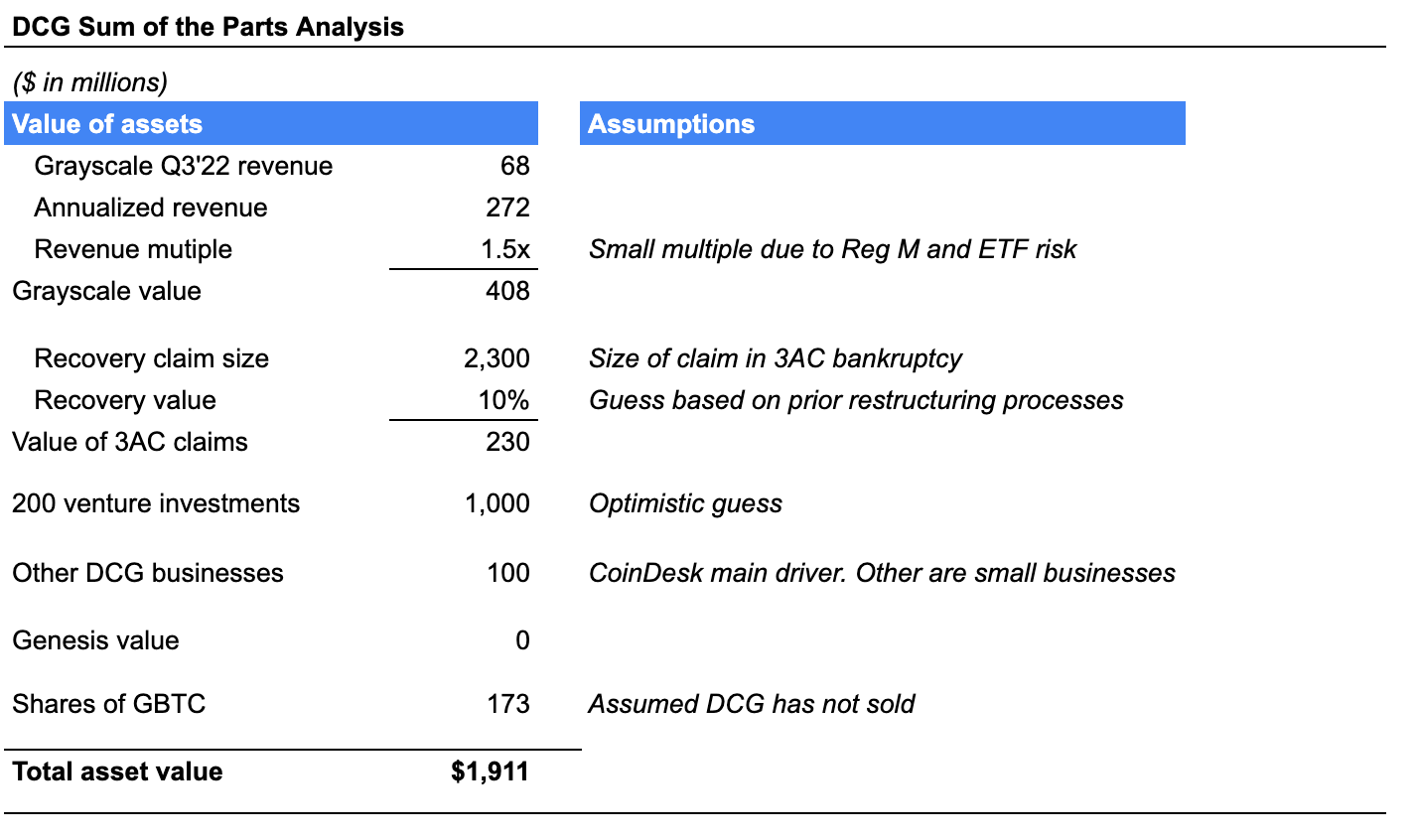

Grayscale tài sản từng được đánh giá cao của DCG, không còn giá trị gần như trước đây. Grayscale đã tạo ra doanh thu 68 triệu đô la Mỹ trong quý 3 năm 2022. Doanh thu giảm 50% so với cùng kỳ năm ngoái do giá Bitcoin giảm mạnh.

Các nguồn giá trị khác là tuyên bố phá sản của 3AC và danh mục đầu tư mạo hiểm của DCG. Chúng ta có thể giả sử rằng danh mục đầu tư này trị giá 1 tỷ đô la Mỹ. Bảng dưới đây tóm tắt giá trị của DCG.

Thời hoàng kim của DCG sẽ không trở lại. Sự tăng trưởng nhanh chóng và lợi nhuận của đế chế DCG được thúc đẩy bởi giao dịch GBTC với giá cao hơn Bitcoin. Nhưng điều này đã kết thúc trong thời điểm hiện tại và rõ ràng DCG đang đối mặt với khó khăn không nhỏ

Hai tài sản có thể được kiếm tiền là danh mục đầu tư mạo hiểm của Grayscale và DCG. DCG có khả năng bán những gì họ đang nắm giữ trong danh mục đầu tư mạo hiểm của mình.

Grayscale có thể kiếm tiền bằng cách bán nó DCG sở hữu 19 triệu cổ phiếu GBTC. Cổ phiếu chuyển đổi thành 0,0009 Bitcoin. DCG sẽ nhận được 17.314 Bitcoin. Chúng trị giá 286 triệu USD. Có lẽ DCG có thể bán Grayscale cho một người quản lý tài sản với giá 408 triệu đô la Mỹ.

Trong cả hai trường hợp, việc bán Grayscale báo hiệu sự kết thúc của DCG. Grayscale là nền tảng tạo ra doanh thu chính cho DCG. Không còn hoạt động kinh doanh nào sau khi Genesis ngừng hoạt động và Grayscale được bán đi.

DCG không muốn bán Grayscale nếu họ muốn duy trì hoạt động kinh doanh.

Khác với những tổ chức đã từng rơi vào cảnh phá sản như chúng ta đã từng chứng kiến 3AC, FTX, Celsius… DCG ở một vị thế khác. Đồng ý rằng DCG đang rơi vào hoàn cảnh khó khăn nhưng tình hình của họ khác với những tổ chức kể trên vì DCG nắm giữ nhiều loại tài sản, nhiều công ty con khác nhau trong thị trường tiền mã hóa. Và Genesis là đơn vị duy nhất gặp vấn đề.

Để có thể có được số tiền mặt khoảng 1 tỷ USD để lấp đầy lỗ hổng tài chính của Genesis. Nhiều nhà phân tích cho rằng có khả năng DCG sẽ phải thế chấp công ty để vay. Một khả năng cao hơn DCG sẽ phải bán một phần công ty thông qua bán cổ phần, bán các công ty mà họ đang đầu tư, tiếp đến là các tài sản lưu động, các công ty như Luno/Coindesk/Foundry. Nếu các phương án trên đều không đủ thì DCG mới tính đến công ty Grayscale.

Nghĩa là việc DCG phá sản vẫn có khả năng xảy ra, nhưng nó sẽ không đến theo cách đột ngột như những gì đã diễn ra với 3AC hay FTX.

Trong trường hợp xấu nếu DCG phá sản hoặc buộc phải bán các tài sản của họ thì những dự án trong danh mục đầu tư của quỹ này sẽ giảm giá mạnh. Đây là điều đã được dự báo từ trước. Trong thời điểm giá BTC lao dốc và những tin đồn về việc DCG phá sản được lan truyền, chúng ta có thể thấy một loạt các dự án trong danh mục đầu tư của quỹ này cũng chịu ảnh hưởng không nhỏ.

- ảnh 2")

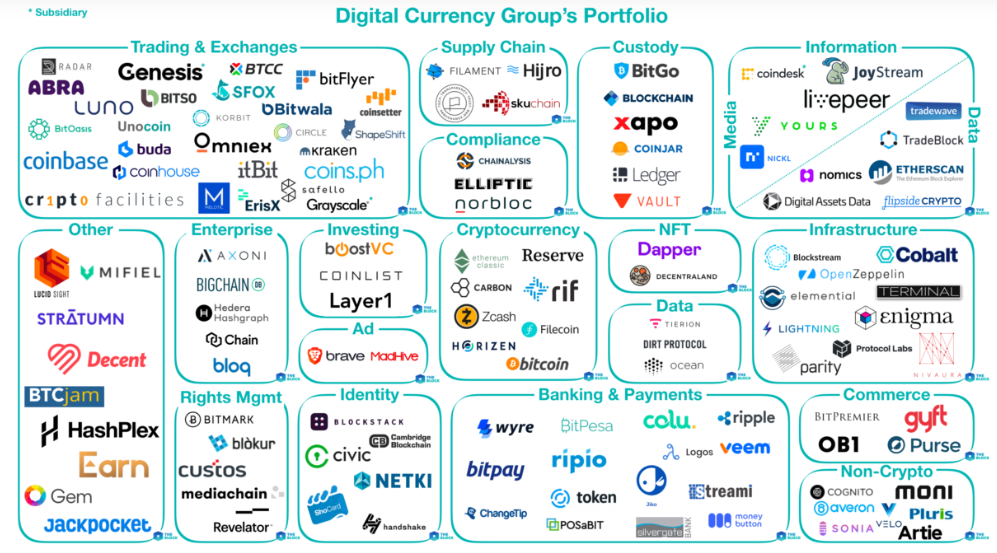

Nếu nhìn vào danh mục đầu tư của DCG chúng ta có thể thấy mức độ bao phủ của công ty này là lớn như thế nào. Những cái tên nổi bật trong danh mục đầu tư của DCG có thể kể đến như Coinbase, Kraken, Circle hay Coinlist. Và nếu DCG sụp đổ chắc chắn sẽ là một sự kiện thiên nga đen tiếp theo của thị trường tiền mã hóa. Kéo giá của tất cả các dự án tiền mã hóa đi xuống cùng với niềm tin của cộng đồng.

DCG phá sản tất nhiên sẽ kéo theo những ảnh hưởng lớn đến các dự án thuộc quỹ đầu tư Grayscale. Việc Grayscale phải bán tháo lượng tài sản mà họ nắm giữ sẽ ảnh hưởng lớn đến các dự án mà họ đã phát hành quỹ tín thác. Có thể kể đến các tài sản chắc chắn sẽ giảm sâu như BTC, ETH, LINK, LTC, ETC…

Chúng ta không bàn quá sâu về kịch bản này, bởi theo một cách nào đó câu chuyện phá sản của DCG vẫn là một câu chuyện chưa thể ngay lập tức xảy ra ở thời điểm hiện tại. Tuy nhiên, nếu DCG sụp đổ thì đó sẽ là một cú sốc với toàn bộ thị trường tiền mã hóa.

Chúng ta vẫn sẽ hy vọng DCG sẽ tồn tại vì lợi ích chung của ngành công nghiệp tiền mã hóa. Nếu đế chế khổng lồ này sụp đổ, thị trường tiền số và nhà đầu tư sẽ phải đối mặt với những khó khăn khổng lồ. Tất nhiên, câu chuyện này cần thời gian để trả lời chính xác. Ở thời điểm hiện tại, chúng ta vẫn có niềm tin vào việc DCG sẽ tiếp tục tồn tại. Tuy nhiên, đây có thể coi là một ví dụ nữa về các hoạt động kinh doanh liều lĩnh trong thế giới crypto. Con đường tiền mã hóa tràn ngập những rủi ro không thế lường trước đến từ lòng tham của con người.