là gì? Tìm hiểu chi tiết về trend CLMM - ảnh 1")

Nội dung

Hiệu ứng về các thỏa thuận off-chain của FTX và Alameda Research

Bài viết này sẽ phân tích những hiệu ứng về các thỏa thuận off-chain của FTX và Alameda Research đối với thị trường tiền mã hóa

Trong khi hàng loạt sự kiện dẫn đến sự sụp đổ của FTX và Alameda đang được đưa ra ánh sáng, các giao dịch của họ có thể không bao giờ được phơi bày hoàn toàn. Tập đoàn FTX đã hoàn toàn coi thường việc lưu giữ hồ sơ cơ bản và kế toán tổng hợp. Một số người cho rằng “DeFi sẽ giải quyết vấn đề này”. Tuy nhiên điều này không áp dụng trong trường hợp của FTX vì tiền mã hóa của tổ chức này chủ yếu hoạt động trong các thỏa thuận riêng tư ngoài chuỗi.

Các hoạt động có vấn đề của FTX và Alameda bao gồm một số lĩnh vực chính, có liên quan:

Sự sụp đổ của họ không chỉ ảnh hưởng đến các khoản tiền bị mắc kẹt trên sàn giao dịch mà còn ảnh hưởng đến các tổ chức mà họ có mối quan hệ riêng tư. Bài viết này không tìm cách đề cập đến toàn bộ các hành động hoặc tổn thất của Tập đoàn FTX. Chúng ta sẽ cùng nhau cố gắng làm sáng tỏ các hoạt động tài chính tập trung (CeFi) không rõ ràng mà FTX đã sử dụng và sự ảnh hưởng của nó đến những tổ chức này.

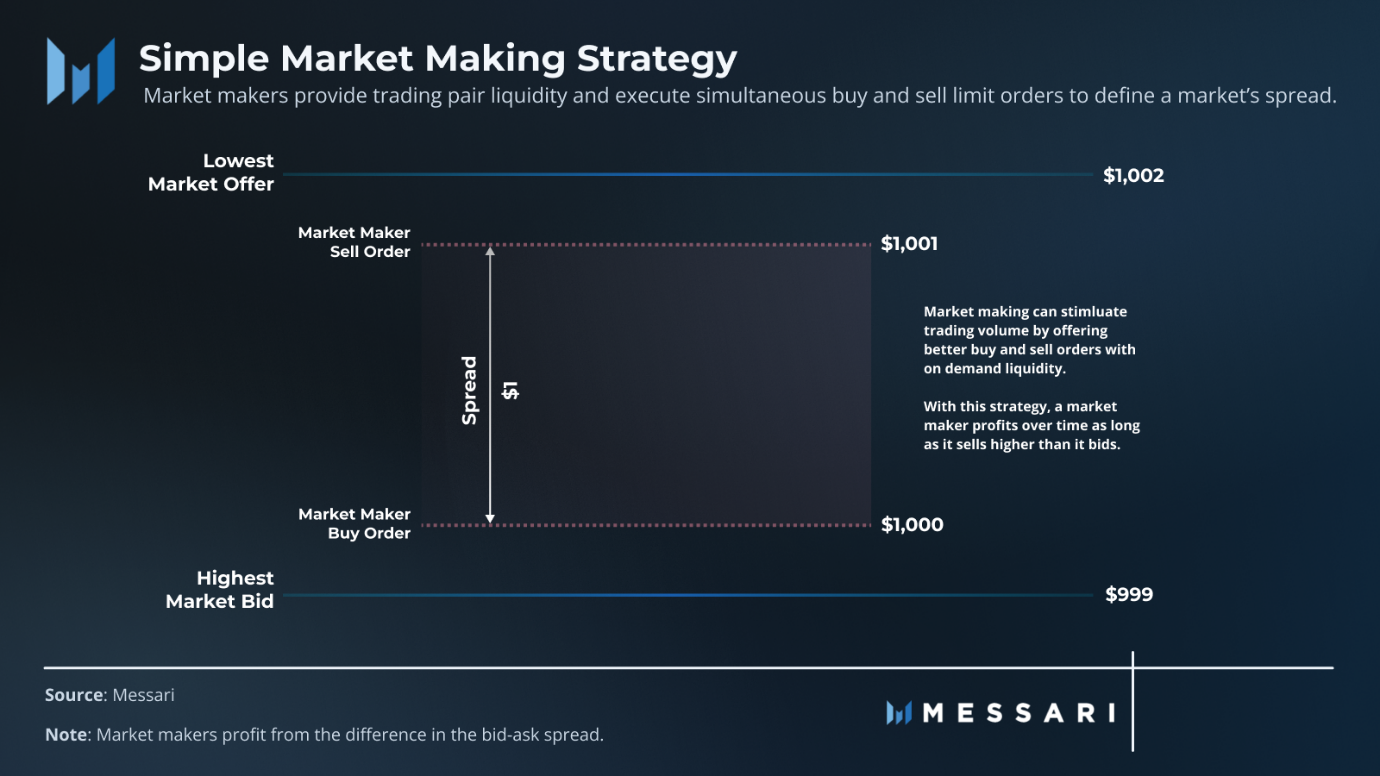

Alameda là một quỹ phòng hộ tiền mã hóa tham gia vào hoạt động DeFi on-chain, tạo thị trường cũng như giao dịch và cho vay trên thị trường OTC. Quỹ này được biết đến nhiều nhất với các chiến lược giao dịch định lượng và chênh lệch giá. Chuyên môn này là chìa khóa cho công việc của Alameda Research với tư cách là nhà tạo lập thị trường. Quá trình cung cấp thanh khoản cho một sàn giao dịch và kích thích khối lượng giao dịch để thu hút hoạt động giao dịch.

Các nhà tạo lập thị trường hỗ trợ thị trường bằng cách đồng thời đặt giá thầu và đặt lệnh giới hạn để tạo ra mức chênh lệch lành mạnh. Họ kiếm được lợi nhuận từ sự khác biệt trong chênh lệch giá mua – giá bán. Chúng thường được tham gia bởi các sàn giao dịch hoặc giao thức để thu hút người dùng đến một địa điểm hoặc thu hút sự chú ý của thị trường đối với một token cụ thể.

Tuy nhiên, khi càng có nhiều nhà tạo lập thị trường tham gia cuộc chơi, thì lợi nhuận dành cho mỗi nhà tạo lập thị trường càng ít. Trong những năm qua, Alameda có thể đã mất đi lợi thế khi những tổ chức mới bắt đầu tham gia cuộc chơi.

Alameda là một trong những nhà tạo lập thị trường đầu tiên trên FTX, cho phép các nhà tạo lập thị trường hoạt động với ít rủi ro hơn và cung cấp mức chênh lệch thấp hơn. Chênh lệch thấp hơn đã thu hút nhiều nhà giao dịch và thanh khoản hơn, điều này cuối cùng đã thúc đẩy sự tăng trưởng của FTX. Alameda là “nhà cung cấp thanh khoản hỗ trợ” trong hệ thống này, bơm thanh khoản để trang trải các khoản thanh lý lớn mà nếu không có thể dẫn đến khả năng phá sản cho FTX. Nhờ vai trò của Alameda trong đặc điểm xác định của FTX, thành công tài chính của FTX và Alameda gắn liền với nhau ngay cả khi các FTX và Alameda Research được tách biệt về mặt pháp lý.

Bên cạnh việc tạo lập thị trường và đặt cược order book có đòn bẩy, tập đoàn FTX đã đặt cược vào hệ sinh thái Solana. Họ đã làm như vậy bằng cách tham gia vào các vòng tài trợ sớm của các dự án khác nhau được tung ra trên Solana Ecosystem.

Tài trợ cho dự án tiền mã hóa thường liên quan đến vốn đầu tư mạo hiểm tư nhân để đổi lấy một phần nguồn cung cấp token. Giống như ở các thị trường truyền thống, nhà đầu tư tài trợ càng sớm thì giá để mua càng thấp và khả năng ảnh hưởng càng lớn.

FTX và Alameda đều có các công ty liên doanh đầu tư vào các dự án tiền mã hóa như OXY, SRM và FIDA. Các dự án được gọi với cái tên “Sam coins”. Các dự án này có ít hoặc không có phân bổ token công khai ban đầu niêm yết mã thông báo trên FTX. FTX đã khéo léo đẩy giá của các token này lên. Sau đó, tập đoàn này có thể sử dụng các token kém thanh khoản với định giá được hỗ trợ làm tài sản thế chấp để tiếp tục đầu tư vốn vào nơi khác.

Khi các dự án này unlock token giá của chúng giảm dần, FTX đã nhanh chóng liệt kê các hợp đồng tương lai vĩnh viễn sau khi các token này ra mắt. Sau đó, với sự chú ý đến bảng cân đối kế toán tập trung và kém thanh khoản của Alameda, sự không chắc chắn của nhà đầu tư đã làm giảm mạnh giá của FTT và các đồng tiền khác của Sam, dẫn đến việc thanh lý hàng loạt cho Alameda.

Alameda Research cũng tham gia vào các giao dịch mua bán tự do (OTC) mà không có sự bảo vệ. Các tổ chức dịch vụ tiền mã hóa OTC với các thỏa thuận riêng tư để mua, bán hoặc cho vay tài sản tiền mã hóa và tiền pháp định. Các nhà môi giới OTC có thể cho vay tài sản hoặc tự mình cho vay. Các nhà môi giới có thể cho vay để cung cấp thanh khoản cho khách hàng mà không cần bán các token hiện có được giữ trong kho dự trữ của họ. Các khoản vay cũng có thể được sử dụng để tạo nguồn thanh khoản từ những người cho vay khác nhằm đóng góp vào các chiến lược mang lại lợi nhuận cho các nhà đầu tư.

Trước khi cho nhau vay, các tổ chức cần nguồn thanh khoản. Một nguồn thanh khoản đáng kể bắt nguồn từ các chương trình cho vay cá nhân và tổ chức. Tiền của người dùng được lưu giữ bởi các tổ chức thực hiện các chiến lược khác nhau để mang lại lợi nhuận. Các chiến lược này bao gồm giao dịch và tham gia vào DeFi, staking hoặc cho vay tài sản cho các tổ chức tập trung khác như công ty thương mại và OTC desks. Những tổ chức này có thể tiếp tục cho vay tài sản để đóng góp vào quá trình tạo ra lợi nhuận.

Kết quả là một lượng lớn đòn bẩy khi thanh khoản được chuyển từ tổ chức này sang tổ chức khác. Sự tiếp xúc với đối tác tạo ra một chuỗi có sự liên kết yếu nhất. Vì phần lớn các tương tác này xảy ra ngoài chuỗi, nên gần như không thể xác định được toàn bộ các khoản nợ và khoản vay chưa thanh toán trong hoạt động cho vay tiền mã hóa tập trung.

Trong năm ngoái, FTX dường như đã lần đầu tiên vay các khoản vay từ Alameda để trang trải chi phí ngày càng tăng. Các khoản vay này bao gồm các khoản cứu trợ trước đó cho những lender như BlockFi và Voyager sau sự sụp đổ của Terra. Việc thanh lý do Terra thúc đẩy có thể đã ảnh hưởng nhiều hơn đến bảng cân đối kế toán của Alameda khi các đối tác không trả được nợ cho các khoản vay và đồng thời, từ việc cung cấp thanh khoản dự phòng trên FTX. Nếu sàn giao dịch này sở hữu một lượng LUNA và UST quá lớn vào thời điểm đó, Alameda sẽ không có cách nào để bù đắp tổn thất.

FTX sau đó đã chuyển tiền của người dùng cho Alameda để hỗ trợ các khoản nợ ngày càng tăng của mình. Đổi lại, Alameda đã sử dụng các token kém thanh khoản làm tài sản thế chấp để vay các khoản vay bổ sung, khiến giá của FTT và “Sam coin” sụt giảm nghiêm trọng. Mặc dù các chủ nợ nắm quyền kiểm soát và bán tài sản thế chấp đã thanh lý, nhưng giá trị của các token gần bằng 0 sẽ ảnh hưởng đến khả năng sinh lời của chúng. Mặc dù chưa biết chính xác số tiền nợ chưa thanh toán của tập đoàn FTX, nhưng hồ sơ phá sản cho thấy FTX đang nợ tới 3,1 tỷ đô USD.

Sau sự sụp đổ của FTX, BlockFi một lần nữa gặp khó khăn do hạn mức tín dụng bốc hơi từ FTX US và các nghĩa vụ nợ khác từ Alameda. Gemini, Circle Yield và Genesis cũng gặp rắc rối.

Gemini và Circle Yield cho vay tiền gửi của người dùng cho Genesis. Genesis và công ty mẹ Digital Currency Group (DCG) được cho là sẽ vỡ nợ sau sự kiện FTX với số tiền 175 triệu USD bị mắc kẹt trên sàn giao dịch. Genesis cũng là chủ nợ lớn nhất của quỹ phòng hộ 3AC, khi công ty cho quỹ này vay 2,4 tỷ USD trước khi vỡ nợ vào tháng 6. DCG đã can thiệp vào thời điểm đó để bù lỗ. Cho đến thời điểm hiện tại, không có mối liên hệ cho vay nào giữa Genesis và Tập đoàn FTX được công khai. Tuy nhiên, phần lớn sự sụp đổ của các tổ chức lớn có thể bắt nguồn từ sự tham gia của các đối tác mất khả năng thanh toán.

Tập đoàn FTX có thể đã thông đồng trong các hoạt động dịch vụ tập trung bao gồm quản lý tiền, tạo thị trường, hoạt động trao đổi, tài trợ mạo hiểm và cho vay OTC. Hành động của họ cuối cùng đã dẫn đến sự sụp đổ của Alameda và tác động tiêu cực đến các nhà cung cấp thanh khoản của nó. Chúng ta có thể khẳng định rằng rất nhiều tiền của nhà đầu tư đang bị đe dọa. Những hiệu ứng dây chuyền mà FTX gây ra biến năm 2022 là năm thanh lý dịch vụ tập trung của không gian tiền mã hóa.